투자전략

| 제목 : PER 3배 + 4중바닥 확인! 중국 소비시장 최대수혜주! | ||||||

|---|---|---|---|---|---|---|

| 작성자 : 오늘의추천작성일 : 2012-02-21조회수 : 270 - | ||||||

현재 글로벌 증시에서는 드라마틱한 변화가 나오고 있습니다. 유럽의 재정위기 해결 기대감과 더불어, 미국에서 본격적인 유동성 공급이 재개되었고, 중국에서도 지준율 인하라는 유동성 공급정책이 시작되었습니다. 2009년부터 2년간 증시를 이끈 유동성 랠리가 임박한 것이죠.

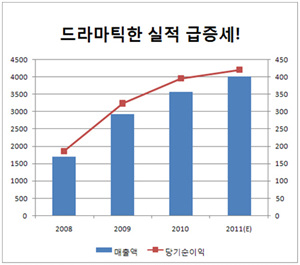

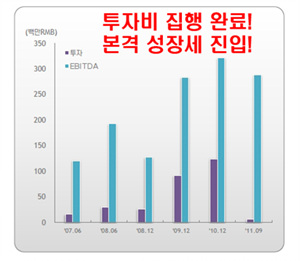

이런 사실을 미리 간파한 기금공제회 등에서는 이미 물량 매집에 들어선 것으로 보입니다. 여기에 최근 들어서는 외인들의 매수세도 가세하고 있습니다. 중국의 내수시장 확대에 따라 올해 최소 매출과 영업이익이 20% 이상씩 더 증가할 것으로 보이는데, 그럼 내년 기준 PER는 2배 수준까지 떨어집니다. 여기에 근래 중국에서 경기부양책을 하나하나 진행하고 있습니다. 여기에 더해 점진적으로 금리인하, 지준율 추가 인하라는 추가 경기 부양책이 나온다면, 이건 이 종목에 엄청난 호재가 아닐 수 없습니다. 게다가 동사는 이미 투자비를 집행해서 증설을 완료한 상태라 앞으로 경기 부양책뿐 아니라 실적 증가세도 엄청나게 나올 가능성이 많습니다. 필자가 작년과 달리 올해 이렇게 이 종목을 강조하는 이유는 바로 아래와 같습니다. 이미 PER 3배의 저평가 상태지만, 작년 보다 올해 더 강력한 실적 개선세를 기대하는 이유! 바로 투자비 집행이 이제 완료됐다는 사실 때문입니다. 작년 투자를 단행하면서, 생산능력 증대에 박차를 가했는데, 보시는 바와 같이 투자가 작년 3분기까지 거의 끝나버렸습니다. 그렇다면 이제부터는 실적 급증세가 어마어마하게 나올 가능성이 너무나 많다는 뜻입니다. 현명한 투자자라면 이 말이 무슨 뜻인지 알고 계실 것입니다.

무차입 경영에, 대표이사 지분율이 50%를 넘는 실로 깜짝 놀랄만한 기업! 여기에 이미 20일선을 돌파하면서 본격 상승랠리를 준비하고 있기 때문에 지금 종목부터 확인하고 바로 승부를 걸어야 할 때입니다.

[인기 종목 게시판] 하츠(066130)/광명전기(017040)/모나미(005360)/와이지엔터테인먼트(122870)/유성티엔에스(024800)/국제약품(002720)/우수AMS(066590)/동방선기(099410)/이랜텍(054210)/해덕파워웨이(102210) ▶ 관련기사 ◀ ☞오늘 2시 주목! 상한가 터져도 절대 매도금지! ☞지금 강남부자들만 노린다는 이 종목 사라! ☞세계최초 항암치료제! 기습 상한가 터지기 전 매수! |

||||||

| 이전글 : 2시 초긴장! 상한가 말아올려도 절대 팔지말고 들고 갈 것! | ||||||

| 다음글 : 오늘 2시 주목! 상한가 터져도 절대 매도금지! |